中国东盟自贸区汽车贸易利益分析

中国-东盟自贸区汽车贸易利益分析中国-东盟自贸区汽车贸易利益分析经过50年的发展,我国汽车工业取得了长足的发展,目前,已经成为国民经济的主导产业,同时也是目前国内最具发展潜力的行业之一近几年来,特别是中国加入WTO以来,国内汽车企业引进、消化、吸收国外先进技术,促进汽车产品国产化的进程大大加快,已经完成了由零部件组装向部分产品的加工基地和部分零部件的重要供应商的转变东盟国家对我国出口主要集中在石油等资源性产品、纺织等劳动密集型产品以及电子等高技术产品等,而中国向它们出口的产品主要是以交通工具、机电产品、纺织和服装产品等,其中交通工具和机电产品占很大比例,因此,汽车及其零部件方面,我国与东盟国家之间存在巨大的贸易潜力特别是中国-东盟自贸区货物贸易协议正式实施以后,东盟主要国家汽车产品进口关税的变化情况以及这些变化将对双边汽车产品的贸易将产生怎样的影响,是本章讨论的重点东盟主要国家和中国均把部分汽车产品列为敏感产品,因此,这些国家对来自中国的汽车产品适用的关税税率在不同程度上受中国汽车产品关税税率变化的影响,因此,有必要首先分析一下自贸区协议实施后,中国对自东盟汽车产品进口关税税率的变化情况。

东盟国家中汽车主要生产国为东盟老成员中的印度尼西亚、马来西亚、菲律宾和泰国以及新成员中的越南,由于越南的例外商品清单尚未确定,新加坡汽车贸易已经基本自由化,因此,本文主要介绍东盟老成员中主要汽车生产国印度尼西亚、马来西亚、菲律宾和泰国的汽车产业状况,分析实施自贸区协议对除越南、新加坡外其他8国汽车产品贸易的影响一、双边汽车产品的贸易情况在汽车产业,中国在总体上进口大大高于出口,存在着严重的贸易逆差目前,贸易逆差的主要来源国是日本、韩国、德国等对东盟国家则存在着一定贸易顺差2004年中国和东盟汽车产品(包括摩托车、轮胎)贸易额为9.2亿美元,其中中国出口8.17亿美元,进口1.02亿美元,贸易顺差为7.15亿美元中国出口汽车产品主要是汽车零部件和摩托车,其中汽车零部件占出口总额的58.<>3%,摩托车占<>3<>3.9%,主要出口目的国为缅甸、印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南中国进口汽车产品主要是汽车零部件,占进口总额的95.8%,主要进口来源国为印度尼西亚、马来西亚、菲律宾、新加坡和泰国目前,东盟国家中汽车的主要生产国为泰国、马来西亚、印度尼西亚和菲律宾,越南现在也在积极发展汽车工业,主要是日本、美国、德国的汽车制造商在各国投资建厂进行生产,汽车年产量约为1<>30万辆左右。

这里生产的汽车向东盟地区以外国家的出口量占<>39.<>38%,其中出口到欧洲、澳大利亚和新西兰的占24.72%,向中东和非洲出口的占11.<>32%;汽车零部件向北美洲和日本的出口比重分别占22.26%和20.46%;整车和部件向东盟区内国家的出口比重分别仅占2.19%和11.26%,区域内的汽车贸易出口量明显过少东盟自由贸易区(ASEAN Free Trade Area)已于2002年正式生效,区域内主要国家如泰国、印尼、菲律宾等国家的汽车进口关税已经下调为5%以下,马来西亚汽车进口关税仍高达<>300%,2005年实行自由化东盟自由贸易区于2005年落实后,该区域的汽车制造业者将面临更激烈的挑战与竞争但由于该地区的生产成本较低,汽车制造业前景依然被看好因此,本田、丰田、五十铃、马自达等日本各汽车厂家将顺应变化调整在自由贸易区内的生产布局和体制丰田公司和日野公司将把在泰国的工厂作为区域内的主要供应据点通用、福特、宝马等欧美汽车企业已经加大了对东盟的投资据预测,东盟四个主要汽车生产国——泰国、印尼、马来西亚与菲律宾的汽车产量将从2001年的128万辆提高到2006年的196万辆,估计届时将有60万辆出口到本地区以外的其他市场。

泰国由于生产成本低廉获得最多的外资注入,发展前景最好二、中国汽车产品关税税率的变化情况在不考虑其他国家税率变化影响的前提下,在自贸区框架下,中国汽车产品的关税税率变化情况见表.X.01,主要产品税率变化情况如下:1、客车和乘用车只有机坪客车的税率将在2007年有目前的4%降到0由于大部分产品均被列入敏感或高度敏感类商品,因此,能够实施正常降税的商品主要是排量为2.5-<>3升的除小轿车外的汽油型乘用车;1.5升以下其他柴油型乘用车;2.5升以上柴油型乘用车和装有其他发动机的乘用车上述商品的税率2006年为20%,2007年为12%,2009年为5%,其中2.5-<>3升汽油型9座及以下小客车及其他乘用车,2.5升以上柴油型越野车的税率将在2012年降到0,其余商品的税率在2010年降到0由于列入敏感类乘用车占我从东盟国家进口乘用车总量的0.6%,因此,自贸区降税不会对国内乘用车生产企业产生过大冲击2、货车和特种车除列为敏感、高度敏感商品柴油型和汽油型货车外,非公路用自卸车的税率2006年为5%,2009年降到0;装有其他发动机的货车的税率2006年为20%,2007年为12%,2009年为5%,2012年降到0;特种车的税率将在2007年降到<>3-8%,2009年降到0-5%,2010年降到0。

由于2004年我国没有从东盟国家进口货车和特种车,因此,自贸区降税对国内货车生产企业的影响很难确定<>3、汽车零部件被列入敏感商品范围汽车零部件主要是货车底盘;1升以上汽油发动机、柴油发动机;车窗玻璃升降器、座椅、座椅调角器、安全气囊;客车、小轿车、中轻型货车用制动器,ABS等其他车用制动器零件;大客车、货车用变速箱,小轿车自动换档变速箱;客车、小轿车、货车用驱动桥除上述零部件外,大部分零部件的进口关税税率将在2007年降到5-12%,2009年,除拖拉机、非公路自卸车零件降为0外,其他降为5%,这些零件中,除汽车起重机和大客车底盘外的其他机动车底盘;消声器及排气管;<>30座以上大客车、货车及其他未列名车辆用离合器和转向器,大客车用的其他零件等,其税率在2012年降为0,其余在2010年降为0由于列入敏感类汽车零部件只占我从东盟国家进口零部件的2<>3.2%,因此,自贸区降税对国内汽车零部件生产企业产生的竞争压力会很大4、摩托车摩托车车产品没有被列入敏感商品范围,因此摩托车产品的税率将在2006年降到20%,2007年降到12%,2009年降到5%,其中,排量为250--800毫升摩托车、装有其他发动机的摩托车和边车的税率将在2012年降到0,排量为250毫升以下或800毫升以上的摩托车的税率在2010年降到0。

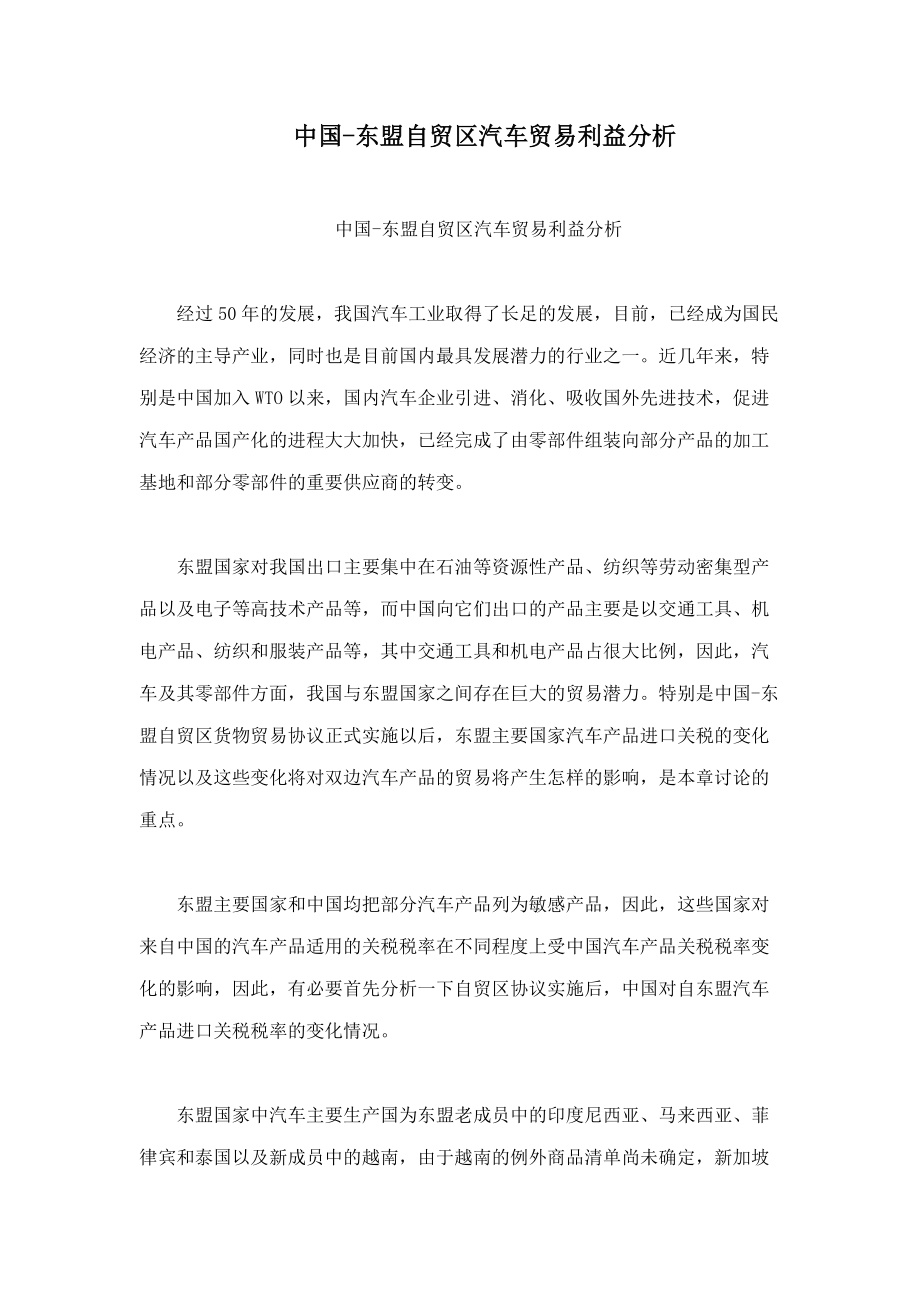

表X.01:中国对东盟汽车产品进口关税税率变化表 产品 类型 基础税率 2005* 2006 2007 2009 2010 2012 2015 2018 拖拉机 半挂车用的公路牵引车 S 7.8 6 6 6 6 6 6 6 0-5 其他 7.8-9 5 5 5 0 0 0 0 0 客车 机坪客车 4 4 4 4 0 0 0 0 0 柴油型 HS <>3<>3.<>3-40 25 25 25 25 25 25 25 25 其他 S <>3<>3.<>3-40 25 25 25 25 25 20 20 0-5 乘用车 1000毫升以下汽油型小汽车 HS <>38.2 <>30 28/25 25 25 25 25 25 25 1000-2500毫升汽油型小汽车 HS <>38.2 <>30 28/25 25 25 25 25 25 25 2500-<>3000毫升汽油型小轿车 HS <>38.2 <>30 28/25 25 25 25 25 25 25 2500-<>3000毫升汽油型越野车 <>38.2 20 20 12 5 0 0 0 0 2500-<>3000毫升汽油型9座及以下小客车及其他小汽车 N <>38.2 20 20 12 5 5 0 0 0 <>3000毫升以上汽油型小汽车 HS 4<>3 <>30 28/25 25 25 25 25 25 25 1500毫升以下柴油型小轿车、越野车、9座及以下小客车 HS <>38.2 <>30 28/25 25 25 25 25 25 25 1500毫升以下柴油型其他小汽车 <>38.2 20 20 12 5 0 0 0 0 1500-2500毫升柴油型小汽车 HS <>38.2 <>30 28/25 25 25 25 25 25 25 2500毫升以上柴油型小轿车 <>38.2 20 20 12 5 0 0 0 0 2500毫升以上柴油型越野车 N <>38.2 20 20 12 5 5 0 0 0 2500毫升以上柴油型9座及以下小客车及其他小汽车 4<>3 20 20 12 5 0 0 0 0 雪地车、高尔夫球车 25 20 20 12 5 0 0 0 0 装有其他发动机的小汽车 4<>3 20 20 12 5 0 0 0 0 普通载货汽车 5吨以下柴油型货车 HS <>30 25 25 25 25 25 25 25 25 5-20吨柴油型货车 S 22-25 20 20 20 20 20 20 20 0-5 20吨以上柴油型货车 S 18 15 15 15 15 15 15 15 0-5 5吨以下汽油型货车 S <>3<>3.<>3 25 25 25 25 25 20 20 0-5 5吨以上汽油型货车 S 22-25 20 20 20 20 20 20 20 0-5 非公路用自卸车 7.8 5 5 5 0 0 0 0 0 装有其他发动机的货车 N 25 20 20 12 5 5 0 0 0 特种车 50吨以下起重机,混凝土搅拌车 15 15 15 8 5 0 0 0 0 无线电通讯车 12.2 9 9 8 5 0 0 0 0 放射线检查车 9 5 5 5 0 0 0 0 0 救火车 <>3 <>3 <>3 <>3 0 0 0 0 0 其他起重机;飞机加油车、调温车、除冰车;石油测井车、压裂车、混沙车;钻探车;环境监测车;医疗车;电源车;道路扫雪车;其他未列名特种车 10-14.6 10 10 8 5 0 0 0 0 机动车底盘 货车底盘 S 10-12 10 10 10 10 10 10 10 0-5 大客车底盘、汽车起重机底盘 20-<>30 20 20 12 5 0 0 0 0 非公路用自卸车底盘 8 5 5 5 0 0 0 0 0 其他 N <>31.4 20 15.4/10 10 5 5 0 0 0 机动车车身 小型载人车辆车身 <>35.7 20 16.4/10 10 5 0 0 0 0 其他机动车车身 25 15 14.<>3/10 10 5 0 0 0 0 汽车发动机 250-1000毫升汽油发动机 25 15 1<>3.8/10 10 5 0 0 0 0 1000毫升以上汽油发动机 S 10-20.5 10 10 10 10 10 10 10 0-5 其他汽油发动机 10 10 10 8 5 0 0 0 0 180马力及以上柴油发动机 S 9 9 9 9 9 9 9 9 0-5 180马力以下柴油发动机 S 25 25 25 25 25 25 20 20 0-5 汽车零件 座椅调角器、安全气囊 S 25 18.6 14.<>3/10 10 10 10 10 10 0-5 车窗玻璃升降器、座椅 S 12.4-17.<>3 10 10 10 10 10 10 10 0-5 拖拉机、非公路自卸车用制动器、变速箱、驱动桥、非驱动桥、车轮、离合器、转向器及其他零件 6 5 5 5 0 0 0 0 0 大客车、中轻型货车用制动器 S 18.8 12.9 10 10 10 10 10 10 0-5 中轻型客车、小轿车用制动器、ABS等其他车用制动器零件 S 25 18.6 14.<>3/10 10 10 10 10 10 0-5 缓冲器、座椅安全带等车身的其他零件;刹车片、重型货车用制动器;特种车用制动器、变速箱、驱动桥、离合器、转向器 12-18.8 10 10 8 5 0 0 0 0 大客车、货车用变速箱 S 12-18.8 10-12.9 10 10 10 10 10 10 0-5 小轿车自动换档变速箱 S 25 18.6 14.<>3/10 10 10 10 10 10 0-5 其他车辆用变速箱 25 15 14.<>3/10 10 5 0 0 0 0 客车、小轿车、货车用驱动桥 S 12-20.5 10-1<>3.5 10 10 10 10 10 10 0-5 大客车用非驱动桥 22 15 15 12 5 0 0 0 0 悬挂减震器、散热器 20.5 10 10 10 5 0 0 0 0 消声器及排气管 N 18.8 10 10 10 5 5 0 0 0 <>30座以上大客车、货车及其他载人车辆用离合器、转向器 N 12-20.5 10 10 10 5 5 0 0 0 大客车用的其他零件 N 25 20 20 12 5 5 0 0 0 中轻型货车用其他零件 25 20 20 12 5 0 0 0 0 特种车用其他零件 15 15 15 8 5 0 0 0 0 其他车辆用非驱动桥、车轮及其他零件 10-20.5 10 10 8-10 5 0 0 0 0 摩托车 250-500摩托车、装有其他发动机的摩托车及边车 N 45-48 20 20 12 5 5 0 0 0 500-800毫升摩托车 N 45 20 20 12 5 5 0 0 0 250毫升以下、800毫升以上摩托车 <>36.7-45 20 20 12 5 0 0 0 0(注:S:一般敏感,HS:高度敏感,N:可延长降税时间的正常类商品)三、对东盟主要汽车生产国汽车产品贸易影响分析(一)印度尼西亚1、生产和销售情况印度尼西亚政府1999年为了提高国产化率,取消了零部件进口关税方面的优惠政策,整车及零部件进口自由化。

同时,引用为了长期、高效率扶植具备国际竞争力的汽车产业,将零部件产业、AUV、轿车、二轮车定为重点扶植领域伴随着贸易自由化,各汽车厂家以改型为契机,完善ASEAN地区内的产品互补体制印度尼西亚将成为微型厢式汽车AUV主要生产基地今后,很有可能在该领域进行集中式生产印度尼西亚的汽车工业主要发展占国内销售70%的范畴Ⅰ(5t以下小型商用车)中的车辆国内汽车制造企业多为日欧汽车企业的合资或独资企业,东南亚金融危机后,这些厂家根据国外厂家授权,集中生产AUV及微型厢式车,建立出口基地,为扩大零部件工业的生产与出口创造了机会1997年印度尼西亚的汽车生产量(含出口CKD)为<>38.9万辆,但由于经济危机,1998年减少到1997年的五分之一以下其后,经济及政治稳定,2000年恢复到<>34.5万辆,2002年达到<>35.4万辆,恢复到最高时90%的水平1996~2002年印度尼西亚汽车生产销售情况详见表X.XX经济危机后,汽车生产复苏的原因是国内市场恢复,加之整车及CKD出口增加面向国内市场的生产动向如下:轿车生产连续2年下降,2002年比上一年减少25.5%,即2.4万辆因AUV及5~10t的小型商用车销售呈两位数增长,故2002年商用车生产量比上一年增加11.5%,即27.5万辆。

2002年面向国内市场的生产量比上一年增加7.2%,即29.9万辆生产规模扩大的主要原因是国内销售顺畅表 X.02 印度尼西亚汽车生产量和销售量(1996~2002年)(单位:辆) 车型 1996年 1997年 1998年 1999年 2000年 2001年 2002年 生产量 乘用车 <>35 <>304 55 102 8 401 5 974 <>37 <>317 <>32 2<>37 24 006 商用车 290 191 <>3<>34177 49 678 8<>3 05<>3 255<>39<>3 246950 275256 面向国内市场的 <>325 495 <>389279 58 079 89 027 292710 279187 299 62 面向出口的整车/CKD散件生产 n.a. n.a. 10506 <>34217 52706 490<>39 55466 合计 <>325 495 <>389279 68585 12<>3244 <>345416 <>328226 <>354728 销售量 乘用车 4<>3914 7<>3215 11941 11012 46891 <>35226 26689 商用车 288121 <>31<>3476 46<>362 82802 25407<>3 264<>3<>34 291099 合计 <>3<>320<>35 <>386691 58<>30<>3 9<>3814 <>300964 299560 <>317788(注:1996~1998年面向国内市场的生产中含出口部分。

1996~2002年印度尼西亚汽车市场销售情况见表X.XX,从表中我们可以了解到,1997年达到过去最高记录为<>38.7万辆,但由于通货膨胀及社会治安恶化,1998年汽车市场只有1997年的六分之一,为5.8万辆其后随着经济稳定,2000年恢复到<>30万辆规模,2001年稍有增加,但仍不足<>30万辆,2002年恢复到<>31.7万辆分车型的销售情况如下:轿车销售连续2年下降,由于新型车的需求产生一个循环,加之消费税上调,2002年的汽车销售比上一年减少24.2%,下降到2.7万辆5t以下的商用车在金融危机以前为24.9万辆,现在已恢复到2<>3.6万辆随着印度尼西亚经济的复苏,5t以上到10t以下的商用车销售连续5年增加,2002年创历史最高,为4.6万辆据当地汽车工业协会GAIKINDO预测,200<>3年的汽车销售量比上一年增加10%,为<>35万辆2004年进行总统大选,政治上可能出现不稳定因素,有可能降低汽车需求但,从长远来看,中层收入人群的购买力会上升,所以今后几年内汽车销售规模有可能增长到过去最高水平,即40万辆2、进出口情况ASEAN各国及地区,除马来西亚以外,根据CEPT计划从200<>3年1月起,ASEAN目录上40%以上的整车及CKD进口关税下调到5%以下,因此,各跨国生产企业均试图通过充分发挥AICO及CEPT在ASEAN在地区内实施的整车和零部件生产补充体制,由此推动印度尼西亚国内的了汽车厂家向马、泰和菲三国出口KD散件,向泰国出口微型厢式车。

主要出口KD散件,2002年的出口规模约为6万辆,2002年9月开始面向出口的整车CKD生产量从1998年的1万辆上升到2002年的5.5万辆,扩大了5倍以上从2002年9月起开始向泰国出口Stream整车,年出口规模4000模,今后计划扩大向菲律宾及马来西亚出口印尼整车/CKD散件出口情况见表X.0<>3表X.0<>3 印尼整车/CKD散件出口统计(1996-2002) (单位:辆) 1996年 1997年 1998年 1999年 2000年 2001年 2002年 整车出口 5890 5418 21<>38 1269 926 <>32<>3 1250 CKD散件出口 n.a. n.a. 8<>368 <>30<>386 46075 492<>39 5<>3021 合计 5890 5418 10506 <>31655 47001 49562 54271<>3、汽车零部件印度尼西亚政府在2002年1月领先于泰国及菲律宾实施CEPT,把ASEAN目录中40%以上的整车及CKD进口关税下调到5%。

印度尼西亚汽车产业的中心-AUV相关零部件的质量、价格、技术等方面,具有一定竞争力印度尼西亚劳动力成本低廉,铁铝氧石及铝等资源丰富,发动机零部件的锻压方面很大发展前途4、实施中国-东盟自贸区货物贸易协议后其汽车产品税率的变化情况以及对汽车产品进出口的影响由于只有汽油型大客车、拖拉机、非半挂车用牵引车、特种车、刹车片、驱动桥、非驱动桥和转向器没有被列为敏感商品,对应于中方的例外清单,只有汽油型机坪客车、拖拉机、非半挂车用牵引车、特种车可以按正常降税时间表降税,其中,24吨以下汽油型机坪客车整车和CKD散件的税率在2005年自贸区协议开始实施时将降到20%,2007年降到12%,2009年降到5%;24吨以上汽油型机坪客车整车和CKD散件,履带式牵引车、特种车的税率在2009年由目前的5%降到0;手扶拖拉机的税率在2007年降到8%,2009年降到5%,2012年降到0;履带式拖拉机的税率在2009年由目前的5%降到0;其他拖拉机和牵引车的税率在2007年降到8%,2009年降到5%,2012年降到0由于客车、小轿车和货车的驱动桥被中方例外,但由于这些驱动桥的中方税率在2006年将按中国入世协议降到10%,根据对等原则,印方应在2007年降到10%。

此外,非客车、小轿车和货车用驱动桥、非驱动桥、刹车片和转向器将按上表正常降税,在2007年降到8%,2009年降到5%,2012年降到0上述整车和零部件税率的变化,为中国汽车产品和零部件进入印方市场提供了一些机会根据中印双方的例外清单,中国只对汽油型机坪客车、非半挂车用牵引车和拖拉机、特种车、刹车片、非客车、小轿车和货车用驱动桥、非驱动桥和转向器等个别产品按正常降税时间表降税,因此,自贸区协议实施后,来自印尼的进口汽车及零部件对中国国内市场的影响不大印度尼西亚汽车产品进口关税变动情况详见表X.04表X.04 印度尼西亚对中国汽车产品进口关税税率变化表 产品 类别 基础税率 2005* 2006 2007 2009 2010 2012 2015 2018 客车/CKD 柴油型 24吨以下 HS 40/25 40/25 40/25 40/25 40/25 40/25 40/25 40/25 40/25 其他 HS 5/0 5/0 5/0 5/0 5/0 5/0 5/0 5/0 5/0 汽油型 24吨以下 40/25 20 20 12 5 0 0 0 0 其他 5/0 5/0 5/0 5/0 0 0 0 0 0 乘用车/CKD 雪地行走专用车、高尔夫球车 S 75 75 75 75 75 75 20 20 0-5 汽油型旅行车 0-1.5升 HS 65/<>35 65/<>35 65/<>35 65/<>35 65/<>35 65/<>35 65/<>35 50/<>35 50/<>35 1.5-<>3升 HS 70/40 70/40 70/40 70/40 70/40 70/40 70/40 50/40 50/40 <>3升以上 HS 80/50 80/50 80/50 80/50 80/50 80/50 80/50 50 50 柴油型旅行车 0-1.5升 HS 65/<>35 65/<>35 65/<>35 65/<>35 65/<>35 65/<>35 65/<>35 50/<>35 50/<>35 1.5-2.5升 HS 70/40 70/40 70/40 70/40 70/40 70/40 70/40 50/40 50/40 2.5升以上 HS 80/50 80/50 80/50 80/50 80/50 80/50 80/50 50 50 其他汽油或柴油型 HS 45/25 45/25 45/25 45/25 45/25 45/25 45/25 45/25 45/25 装有其他发动机的 HS 80 80 80 80 80 80 80 50 50 拖拉机 手扶式 农用,1轴,1或2轮,带旋转动力输出、有前进、后退两档的 N 15 15 15 8 5 5 0 0 0 其他农用,1轴,1或2轮 N 10 10 10 8 5 5 0 0 0 其他 N 5 5 5 5 5 5 0 0 0 履带式 5 5 5 5 0 0 0 0 0 其他 N 15 15 15 8 5 5 0 0 0 牵引车 公路半挂车用 S 5 5 5 5 5 5 5 5 0-5 履带式 5 5 5 5 0 0 0 0 0 其他 N 15 15 15 8 5 5 0 0 0 货车 非公路自卸车 24吨以上 S 5 5 5 5 5 5 5 5 0-5 其他 S 40 40 40 40 40 40 20 20 0-5 24吨以上货车 HS 5/0 5/0 5/0 5/0 5/0 5/0 5/0 5/0 5/0 其他,汽油、柴油型 5吨以下 HS 45/25 45/25 45/25 45/25 45/25 45/25 45/25 45/25 45/25 5-24吨 HS 40/25 40/25 40/25 40/25 40/25 40/25 40/25 40/25 40/25 其他,其他发动机 HS 40/25 40/25 40/25 40/25 40/25 40/25 40/25 40/25 40/25 特种车 5 5 5 0 0 0 0 0 0 摩托车 往复式活塞内燃发动机 50毫升以下 S <>35/25 <>35/25 <>35/25 <>35/25 <>35/25 <>35/25 20 20 0-5 50-250毫升 HS <>35/25 <>35/25 <>35/25 <>35/25 <>35/25 <>35/25 <>35/25 <>35/25 <>35/25 250毫升以上 HS 60/25 60/25 60/25 60/25 60/25 60/25 60/25 50/25 50/25 装有其他发动机的摩托车、边车 HS 60 60 60 60 60 60 60 50 50 零部件 汽油发动机 50毫升以下 N 15 15 15 8 5 5 0 0 0 50毫升以上 S 15 15 15 15 15 15 15 15 0-5 柴油发动机 S 15 15 15 15 15 15 15 15 0-5 底盘、车身 HS 刹车片、驱动桥、非驱动桥和转向器 N 15 15 15 8 5 5 0 0 0 其他 S 15 15 15 15 15 15 15 15 0-5 (二)马来西亚1、汽车生产与销售情况马来西亚汽车产量,1997年为历史最高,达44.9万辆,1998年由于受金融危机的影响,汽车产量下降到16.4万辆。

其后随马来西亚国内市场的复苏,汽车生产形势持续好转,2002年汽车产量比上一年增加6.6%,达45.7万辆,创历史最高记录从分车型来看,轿车产量连续2年刷新过去最高记录,2002年达<>38万辆4WD车的生产同样也连续2年刷新过去最高记录,达<>3.<>3万辆,货车生产也由于国内市场景气,比上一年增加44%,为1.5万辆从分品牌来看,生产情况也不尽相同,Proton由于商用车减少,整体比上一年略有下降,产量为2<>3.2万辆Perodua开始生产kelisa车,扩大了轿车生产,整体产量比上一年增加14.8%,达1<>3.<>3万辆,刷新过去最高记录除国民车外,丰田也开始生产新型Camry车,轿车生产基本翻一翻,整体生产比上一年增加26.6%,达2.8万辆三菱、本田、大发开始生产新车型,整体生产分别增加47.8%,18.7%,45.5%马来西亚的汽车销售由于受金融危机的影响,1998年下降到16.4万辆,1999年以来汽车销售形势很好,持续复苏,2002年超过历史最高峰,创历史最高,其中两个国民车厂家Proton和Perodua的销售量为<>34.1万辆,合计市场占有率为78.7%其它销售规模超过1万辆外国厂家只有丰田和日产。

丰田公司2002年的销售量为2.7万辆,日产公司为1.6万辆汽车销售行情见好的主要原因是汽车厂家向市场投放新车型,激活了市场需求,同时马来西亚政府采取低利息政策也是激活汽车市场的原因之一由于计划在2005年1月采用CEPT,导致部分国民持币待购现象,因此200<>3年1~5月的汽车销售量比上一年同期减少9.5%,为16.6万辆,其中轿车比上一年同期减少12.1%,商用车比上一年同期增加<>3.6%上述持币待购的情况有可能持续一段时间,200<>3年全年的汽车销售可能要低于上一年马来西亚分车型汽车生产和销售情况见表X.05表X.05 马来西亚按车型汽车生产和销售量(1996~2002年)(单位:辆) 车型 1996年 1997年 1998年 1999年 2000年 2001年 2002年 汽车生产 乘用车商用车 <>30571084899 <>348789100976 1464521767<>3 25709645702 295<>3186<>3877 <>35586<>3728<>38 <>38005072772 合计 <>390609 449765 164125 <>302798 <>359195 428701 456822 汽车销售 乘用车商用车 2756158917<>3 <>307907969<>30 1<>3769126160 2<>3964748900 28210<>361070 <>327447689<>34 <>36005474900 合计 <>364788 4048<>37 16<>3851 288547 <>34<>317<>3 <>396<>381 4<>349542、与汽车产品有关的税收政策马来西亚的汽车政策主要围绕着198<>3年引进的国民车计划进行。

进口整车方面,为了保护马来西亚国内产业,免受金融危机的影响,采用了排他性的高关税,根据不同排量征收不同的整车的关税马来西亚虽然延缓了CEPT的采用时间,但从2005年1月起,整车、CKD进口关税预计下调到20%,2008年1月下降到5%因此,对马来西亚的汽车零部件产业来说,关税下降后,还必须培育产品的竞争力,以应对从ASEAN地区的进口产品除关税以外,马来西亚还对汽车产品征收物品税和零售税进口车的物品税明显高于国产车的,具体税率见表X.06零售税是在征收完物品税后,按开放市场价格和物品税的合计额,在零售环节按10%征收的一道税表X.06 马来西亚当地组装汽车的物品税率 车种 开放市场价格 物品税 (OMV=Open Market Value) 非国民车 国民车 乘用车 OMV<7,000RM 25% 12.5% 7,000RM≤OMV<10,000RM <>30% 15% 10,000RM≤OMV<1<>3,000RM <>35% 17.5% 1<>3,000RM≤OMV<20,000RM 50% 25% 20,000RM≤OMV<25,000RM 60% <>30% 25,000RM≤OMV 65% <>32.5% 其他 15% 7.5% 四轮驱动车 45% 22.5% 其他 <>30% 15%<>3、汽车进出口情况马来西亚国内厂家为了面对贸易自由化,摆脱依靠国内市场的局面,计划扩大出口。

Proton计划成立新工厂,在200<>3年9月之前生产能力从2<>3万辆提高到<>3<>3万辆,2005年提高到50万辆,2010年提高到100万辆Perodua计划在2005年之前与大发共同开发亚洲战略车,2007年之前将生产能力从现在的14万辆提高到25万辆同时计划将生产量中的<>3.7万辆(占15%)出口到ASEAN各国与地区马来西亚整车出口情况见表X.07表X.07 马来西亚整车出口统计 (单位:辆) 车型 1996年 1997年 1998年 1999年 2000年 2001年 2002年 乘用车商用车 21748698 299481029 2<>3700<>3520 181171<>3<>38 16270111<>3 6128<>3<>374 128421640 合计 22446 <>30977 27220 19455 17<>38<>3 9502 144824、汽车零部件马来西亚的汽车零部件产业,在国内厂家Proton和Perodua零部件国产化的推进下发展较快。

马来西亚国民车厂家为了提高汽车国产化率,扩大了汽车零部件自制率,并采取与汽车零部件企业合资,及与增加本地企业的交易等途径,将主要车型的国产化率提高到了70~90%但是马来西亚汽车零部件企业对国民车厂家依赖性很强,不具备应付贸易自由化的竞争力另外由于国民车厂家采购零部件时优先考虑本地企业,因此零部件厂从某种意义上讲丧失了零部件供应的自由度,同时也减少了获得竞争力的机会马来西亚除具有丰富的天然橡胶资源外,日系汽车厂家还把该国作为汽车悬架系、操纵系相关零部件、树脂成型产品、橡胶制品等零部件产品的亚洲互补基地,因此计划以上述产品为中心发展零部件产业,并希望在该领域获得区域内的集中生产基地的地位马来西亚的零部件厂家主要从事Proton和Perodua的配套工作,汽车零部件出口额在ASEAN 4国和地区中为最少的2002年汽车零部件出口额尽管连续两年创历史最高,但不到菲律宾11.7亿美元出口额的六分之一、泰国5.8亿美元出口额(整车厂家出口额)的三分之一,只有1.9亿美元马来西亚的零部件进口连续4年增加,2002年贸易收支中,进口超过1.9亿美元CKD散件的进口额(含二轮车)随着国内市场的发展,也有增加的趋势,由此可见当地零部件厂家的竞争力发展较慢。

马来西亚国内汽车零部件销售和出口情况见表X.08表X.08 马来西亚国内汽车零部件销售额(1996-2000年) (单位:百万) 通货 1996年 1997年 1998年 1999年 2000年 2001年 2002年 销售额(RM) 1612.1 1904.1 1<>372.9 1902.1 2801.7 <>3444 <>3718.8 销售额(美元) 640.8 676.8 <>349.8 500.6 7<>37.<>3 906.<>3 978.6 出口额(RM) 211.7 26<>3.<>3 <>314.<>3 440.1 <>324.<>3 5<>3<>3.5 724.8 出口额(美元) 84.1 9<>3.6 80.1 115.8 85.<>3 140.4 190.7 进口额(RM) 1124.2 1416.8 615.6 1100.2 1141.9 1207.2 1474.9 进口额(美元) 446.8 50<>3.6 156.9 289.5 <>300.5 <>317.7 <>388.1 对美元汇率(RM) 2.5159 2.81<>32 <>3.9244 <>3.8000 <>3.8000 <>3.8000 <>3.8000马来西亚采用了CKD散件CEPT延期应用等保护政策,导致CKD散件进口从1996年开始逐年下降,具体情况见表X.09。

表X.09 马来西亚CKD进口额(1996-2000年) (单位:百万) 通货 车种 1996年 1997年 1998年 1999年 2000年 2001年 2002年 RM基数(RM) 乘用车 2794.8 2795.<>3 117<>3.8 2244.4 <>3<>397.6 784.<>3 2046.7 商用车 2281.1 2476.7 471.6 987.<>3 1610.4 880.6 1779.7 摩托车 41.7 51.0 1.1 4.7 4.7 6.<>3 28.9 合计 5117.6 5<>32<>3.0 1646.5 <>32<>36.4 5012.7 1671.2 <>3855.<>3 美元基数(美元) 乘用车 1110.9 99<>3.6 299.1 590.6 894.1 206.4 5<>38.6 商用车 906.7 880.4 120.2 259.8 42<>3.8 2<>31.7 468.<>3 摩托车 16.6 18.1 0.<>3 1.2 1.2 1.7 7.6 合计 20<>34.1 1892.2 419.6 851.7 1<>319.1 4<>39.8 1014.6 对美元汇率(RM) 25159 2.81<>32 <>3.9244 <>3.8000 <>3.8000 <>3.8000 <>3.8000日系汽车厂家把马来西亚作为汽车悬架系、操纵系、树脂成型产品、橡胶制品的供应基地,完善与其他ASEAN国家的产品互补体制。

本田把日本国内面向亚洲的CVJ(等速万向节)集中到马来西亚生产(面向中国的除外),2002年11月开始生产面向泰国的CVJ,计划依次生产面向菲律宾、印度尼西亚、印度、巴基斯坦的CVJ对于零部件厂家来说,由于马来西亚政府的保护政策,使贸易自由化进度放慢,因此在汽车零部件方面外资的吸入量比泰国少马来西亚政府在1998年放宽外资投资比例限制,外资可以100%投资,但于200<>3年12月将再次缩紧政策,加大了外资进入马来西亚的难度5、实施中国-东盟自贸区货物贸易协议后其汽车产品税率的变化情况以及对汽车产品进出口的影响1)整车产品综合中马双方的例外清单,汽车整车产品中只有非半挂用的公路牵引车、拖拉机、雪地车、高尔夫球车等少数车辆可以按正常降税模式降税,因此,自贸区协议在开始实施的前几年内对中马双方汽车整车产品贸易影响不大但是,由于马方的乘用车的整套散件、新货车整车只是一般敏感,因此,2012年以后,中方的例外清单之外的整车产品,即排量为2.5-<>3升的除小轿车外的汽油型乘用车、1.5升以下其他柴油型乘用车、2.5升以上柴油型乘用车和装有其他发动机的乘用车,马方上述产品的成套散件的进口税率将下降到。