LED照明行业分析报告

LED 照明行业分析报告1、行业概况半导体照明是在 LED 芯片技术快速发展的基础上, 伴随着 LED 应用技术的研究与开发而逐步发展起来的新兴照明领域 LED 是一种能够将电能转化为光能的半导体器件,具有节能、环保、安全、寿命长、防震、便于智能控制等特点 早在 1907 年, 人类就发现了半导体材料的通电发光现象, 然而直到 20 世纪60 年代,由 GaAsP 制成的红光 LED 才真正商用,此时 LED 发光效率非常低,而且成本非常高, 主要应用于高端电子设备的信号指示灯 之后, 随着 AlGalnPC 材料的出现, LED 在光谱的红、 橙、 黄部分均可得到很高的发光效率, 使得 LED 应用得到迅速发展, 其应用领域包括汽车尾灯、 户外大型显示屏及交通信号灯等20 世纪 90 年代,随着 InGaN 材料技术的发展,蓝、绿和基于蓝光的白光 LED被研制出来并逐步产业化, LED 的应用领域拓展到背光源、 室内外全彩显示屏、广告牌、 室内外装饰照明等领域 随着技术进步, LED 发光效率不断提高, LED应用正向更宽广的领域拓展, 逐步进入户外照明 (如路灯、 隧道灯) 、 景观照明、室内照明、专业照明、大尺寸背光源等领域。

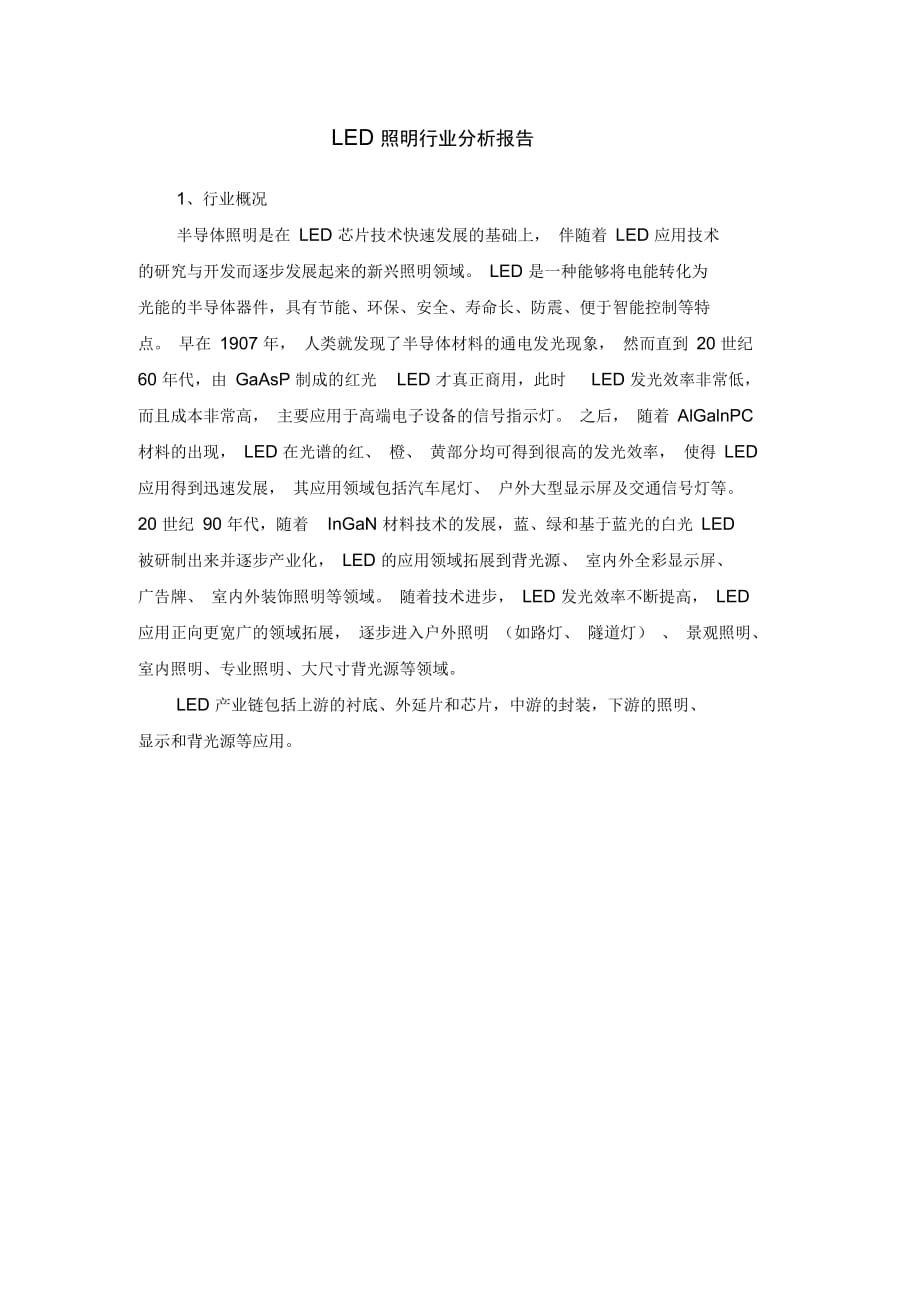

LED 产业链包括上游的衬底、外延片和芯片,中游的封装,下游的照明、显示和背光源等应用I FD衬底LED产业已形成美国、亚洲、欧洲三大区域为主导的格局科锐、流明、日亚化学以其在高端芯片领域的技术创新优势,占据 LED上游的主导地位中国台湾地区LED产业近年迅速崛起,具芯片及封装业务在世界范围内具有较大 影响力近年来,我国LED产业发展迅速,在国家政策的支持和下游应用需求 的带动下,形成较为完整的LED产业链我国LED产业主要聚集在长三角、珠 三角、闽三角等地区,有一定的产业集群效应 2010年,我国LED芯片产值达到50亿元;LED封装产值为250亿元;LED应用产值达到900亿元如下图所 示,台湾拓璞产业研究所预计未来中国 LED产业将持续高速增长,增幅达 40% 以上,以照明、背光源、显示为主的下游应用领域将保持 30%以上的年成长率,预计2012年将达到2200亿元人民币朋亿元2006年-2012年中国LED产业链市场规模登预估情况工no25002.0COL500LOCO500 D10OX9O% 80% m cert50%30% 20% 10% 0%2M :M0(FJ HSHFi 3fil!(F)—m石片子行业产值用长率LEO封港主打业产值增长率 ・ 12 口屁常字仃业产值增长至 —UD行业后产僖用长率2044 im :ooa数据来源:中国照明学会、台湾拓璞产业研究所卜表为2010年全球主要LED企业盈利状况对比:地区公司LED产业链10年营业收入 (白力美兀)10年毛利率10 年 PE美国Rubicon原材料77.3653.20%16.34Veeco外延片设备933.2347.56%7.01Cree外延片、芯片1024.147.70%43.96德国Aixtron外延片设备1039.852.54%14.3香港ASM封装设备1224.847.38%13.65台湾晶元外延片、芯片628.0935.82%14.87璨圆外延片、芯片147.2139.04%15.7亿光封装529.1526.45%15.29东贝封装215.1519.88%21.67国内二安光电外延片、芯片131.547.39%67.09士兰微外延片、芯片231.5335.48%34.5乾照光电外延片、芯片45.2961.24%71.05国星光电封装133.7630.73%45.2雷曼光电封装、应用31.4236.57%62.32联创光电外延片、芯片182.9317.21%87.8大族激光封装设备447.5640.98%36.35天龙光电原材料设备68.934.32%63.7610年我国LED行业上市公司的市盈率要明显高于全球平均水平。

目前国 内上市公司的整体估值相对较高,存在一定风险但我国的 LED产业还相对规 模较小,正处于快速增长期,随着相关企业的业绩释放,估值水平将逐步趋近合 理在行业高速成长的历史机遇下,部分企业有望成长为龙头企业外延片和芯片制造在产业链中的技术含量最高,对企业的设计和工艺能力都 要求较高,且资金投入较大,拥有技术和资金的双重门槛未来市场的投资机会 集中在背光和照明领域,高亮白光LED是需求最多的产品,因此蓝绿光LED芯 片的市场机会要好于红黄光芯片外延片和芯片的生产流程如下图所示:LED外延片LED芯片蓝味觉一堀,嫁、前比尚艳红黄光Tfi(Ai人钙(为、做卜涮氮的MOCZTh有机念尾气相外延技术 ,是目前生产高顽LED芯片的壬 要技术.红西港和蓝绿光均为 KOCVI危,但机舍小能共享.LED外延片和芯片行业的景气程度受到终端市场的需求和该行业供给的双重影响从历史情况来看,该行业遵循着新应用带来的需求增加一供给不足, 价 格上升一产能扩大一供给过剩,价格下降一需求增加,消化过剩产能一供给平衡,价格回归一新应用带来的需求增加一……,这样一个螺旋上升的动态发展历程, 下图为具有代表性的台湾LED芯片企业近年来的营业收入及增长率情况:250020001500WOO500-10D%l.F=5一 -so 90品口 ,1 苫直0 E 口恿 ^so 小三g S3 二高口 as600500400300200100ftlh肿人■百而播岂币j 同比增长500%400%300%2(X-i100%Q%-intrttluEpg o注书肚入t百8靳曲币) 同比增长 出=二 mm NdL Lao fe去 s京 X惠 二莒 笆二Q 言 起00 oi E二岂 fW SS㈱法珠怖%%%为叫保总 4 2。

U 00 *2lMat1119 6 4 2 0 ,「-eDODOgIJODODOoogooo *987 6 5 4321]300%Ia式骑200%150%100%50%*100%才少/人〔丙方台币, 同比增长 ^M黄亦收入:遑万嗡也市)■^―,同比增长数据来源:兴业证券行业研究报告如上图所示,几家公司营业收入的增长速度均显示出了类似的发展周期 目前,营业收入同比有一定的下降,行业产能相对过剩2、行业上游(1)设备MOCVD设备为LED外延片生长的关键工艺设备,占外延生产成本的 45% 左右,占芯片制造成本的30%左右德国AIXTRON公司(德国艾思强公司)和美国 VEECO公司(美国维易科 精密仪器有限公司)两家公司生产了全球 90%以上的主流MOCVD设备根据 IMS Research统计,VEECO市场占有率由2009年的31%窜升至2010年的42%, 而Aixtron则由原本62%萎缩至55%,合计市占高达97%其余设备商仅占极小 的出货比例两家垄断厂商的设备基本可以相互替代,相比之下, AIXTRON的设备均一性较好,而VEECO的设备的最大优势在于可实现规模化量产国内MOCVD设备尚处于起步和实验阶段,待技术成熟稳定后,设备价格 将下降,上游资金壁垒和技术壁垒都会有一定下降。

2)衬底蓝绿光外延片的衬底主要有蓝宝石衬底、氮化钱衬底和硅衬底,由于技术和 成本方面的原因,目前普遍使用的主要为蓝宝石衬底 我们通过访谈了解到,在 外延片的生产成本中,蓝宝石占20%左右在全球LED背光源、照明应用加速发展的情况下,从 2009年开始全球的蓝宝石供应趋于紧张为了缓解供应紧张的局面,全球蓝宝石巨头 Rubicon、Monocrystal、STC等主要蓝宝石厂商于2011年皆有大幅扩产计划尤其是韩国 蓝宝石大厂STC在韩国政府支持下,2011年月产能将超过Rubicon,成为全球 最大;而台湾企业也不甘于落后中美晶决定在二季度兴建蓝宝石基板新厂,2011 年底完工后加入营运,将月产能从18万片提高到24万片,扩产3成,其中自行 长晶产能目标为5成兆晶科技由现有的30万片扩充到90万片,尚志下半年产 能也将达到10万mm的水平总体看来,2011年全球蓝宝石晶棒产能与 2010 年相比,至少将有近1倍幅度的增加在全球蓝宝石晶体产能保持了高速的扩张态势,产能的大幅度释放缓解了前期蓝宝石供应紧张的局面与此同时,部分传统和低端LED应用领域增速开 始出现减缓影响了对LED芯片的需求从今年1季度开始,国内市场蓝宝石价 格开始出现松动。

下图为全球主要蓝宝石晶棒厂 2011年产能预测(单位:kmm/每月)2010年国内很多企业规划进入蓝宝石衬底环节,预计大部分的新增产能将 在12年初达产,部分产能可能在11年下半年即达产,这将有助于改善蓝宝石衬 供供应紧张和依赖进口的问题但目前国产蓝宝石衬底的质量还较难得到认可, 只有几家老牌企业的产品能够进入知名的 LED芯片企业新增的产能能否顺利过关,仍然有待考验3) MO原料外延片生产过程中需要的 MO原、气体等占生产成本的10%左右MO原为 钿、嫁、磷等液态化合物,目前主要依靠进口3、行业下游外延片下游为芯片生产,芯片下游为封装封装行业技术壁垒较低,近年来 国内LED行业投资较热,已有数千家规模不一的封装企业由于资金和技术壁 垒的存在,下游封装企业向上游外延片和芯片扩张的难度比较大我们通过访谈 了解到,用于显示屏的外延片和芯片下游企业的转换成本较高而照明终端市场, 下游企业的转换成本极低,这一方面有利于公司作为行业的新进入者, 成功打入 下游市场,另一方面也使得维持下游客户的忠诚度较为困难三)可比上市公司代码公司名称相关业务类型产能600703二全色系外延及芯片到2011年6月份,公司即将达到 144台套设备,具备年产外延片 560万片的生产能力300102乾照光电红黄光为主的芯片,生产 部分外延片截至2010年底,公司有 10台MOCVD 外延炉;新增的16台外延炉在2011年陆续到货600460士兰微蓝绿光芯片,生产部分外 延片2010年,蓝绿光 LED芯片的生产能力 为6.5亿只(每月),预计2011年蓝绿光LED芯片的生产能力将提升至 11亿只 (每月)以上;新订购了 8台大型MOCVD 设备,截止6月底已全部到货002005德豪润达目前相关行业主要为 LED封装及应用;正在大力拓 展蓝绿光外延及芯片采购 100 台 Veeco、30 台 AIXTRON 的MOCVD设备,在 2011年底之前分批 交货资料来源:上市公司定期财务报告目前,从事LED外延片和芯片生产制造的国内 A股上市公司主要有乾照光 电和三安光电,最近两年及一期的利润情况如下表所示:单位:万元项目二安光电乾照光电2011 年 1-6 月2010 年2009 年2011 年 1-6 月2010 年2009 年营业收入71,948.9186,261.0847,029.3818,230.7429,713.4419,245.79营业成本45,204.7345,383.7727,270.856,619.8711,515.877,901.06毛利率37.17%47.39%42.01%63.69%61.24%58.95%营业利润18,879.5429,118.5414,888.929,875.4814,123.738,735.74营业利润率26.24%33.76%31.66%54.17%47.53%45.39%营业外收入59,297.0525,416.155,613.31746.222,721.731,061.10项目二安光电乾照光电2011 年 1-6 月2010 年2009 年2011 年 1-6 月2010 年2009 年其中:政府补助59,253.3425,335.055,605.61745.072,705.161,032.59净利润59,175.8343,059.6918,015.118,787.3613,711.248,406.99资料来源:上市公司定期财务报告1、三安光电公司主营LED和高倍聚光太阳能发电系统等产品的研发、生产及销售关于公司在LED行业的经营状况,公司2010年度报告中披露:“为了保证 公司生产的正常扩展,公司通过外招、培训等方式,现已储备了大量的 LED技术专业人员。

公司作为国家人事部认定的企业博士后科研工作站, 不仅引进了当今世界先进的LED外延生长和芯片制造的设备,而且还拥有由国内外光电技 术顶尖人才组成的技术研发团队,掌握了领先的外延片生长及芯片等核心技术, 是国内规模最大的全色系超高亮度 LED芯片生产企业,实现全色系超高亮度LED芯片产业化生产基地并且公司已经拥有 77台国际一流的MOCVD和与 之相匹配的芯片制造生产线及检测设备,到 2011年6月份,公司即将达到144台套设备,具备年产外延片560万片的生产能力公司具备较强的研发实力,产 品系列的完善,能够通过提高产品档次、批量生产等降低产品成本,获得规模效 益明显,部分产品达到国际先进水平,具有较强的市场竞争力 ”最近三年及一期,三安光电定期报告中披露的芯片销售收入情况如下表所示:单位:万元科目2011 年 1-6 月2010 年2009 年2008 年芯片销售销售收入49,344.5559,131.7242,128.7220,155.23销售成本34,052.0531,778.2425,064.9312,473.82毛利率30.99%46.26%40.50%38.11%资料来源:三安光电定期报告芯片由于规格不同,价格差异较大。

按照一般规格的平均价格计算, 1片外延片加工产出的芯片价格大约在1000元左右,2011年上半年,粗略估计三安光 电外延片的消耗数量在50万片左右,产能利用率不足20%2、乾照光电公司2011年半年度报告披露,“公司自成立以来,一直致力于半导体光电产 品的研发、生产和销售业务,目前主要有高亮度四元系 LED外延片及芯片和三 结神化钱太阳电池外延片和芯片两大类产品公司目前是 国内高亮度四元系红、黄光LED芯片产量最大的企业之一公司的主要竞争对手有中国台湾地区红、 黄光LED外延片、芯片的生产商,如晶元光电、华上光电、奇力光电以及国内 的三安光电技术方面,公司2010年度报告披露,“公司自主研发和掌握了多项四元系红、 黄光LED外延片生长的核心技术,这些技术的应用,使公司四元系LED外延 片、芯片产品保持了良好的均匀性、稳定性和一致性公司批量生产的超高亮度 四元系红、黄光 LED芯片,标准芯片最高亮度达到 200mcd,平均亮度达到 180mcd,成功开发的高功率、高效率和高可靠性的四元系 LED芯片亮度达到 350mcd-400mcd,均处于国内领先水平公司核心技术人员之一的王向武总经 理,是国内著名的光电光伏行业专家,具有20多年光电光伏行业的研发和产业 化生产管理经验。

王向武领导的公司技术与研发团队,是国内综合实力最强的技 术研发团队之一,该团队具有丰富的行业经验,并掌握了业内领先的生产工艺技 术 “MOCVD外延炉安装调试至实现满负荷生产的周期与产能利用率是工艺 水平高低的重要体现,截至2010年底,公司现有的10台MOCVD外延炉,从 开始进行安装调试至实现满负荷生产平均周期为 11.4天,最短仅为5天,远远高于同行业平均水平公司是目前国内最大的四元系 红、黄光LED芯片供应商之一,也是目前 国内最大的能够批量生产 三结种化钱太阳能电池外延片 的供应商之一最近三年及一期,乾照光电定期报告中披露的芯片和外延片销售情况如下表 所示:单位:万元项目2011 年 1-6 月2010 年2009 年2008 年-H- LJK 心片销售收入12,480.6927,048.1416,324.7610,650.90 项目2011 年 1-6 月2010 年2009 年2008 年销售成本6,097.6810,478.336,643.954,453.93毛利率51.14%61.26%59.30%58.18%其中:LED芯片销售收入未披露未披露16,323.4810,650.90销售成本未披露未披露6,643.044,453.93毛利率未披露未披露59.30%58.18%外延片销售收入1,522.082,639.372,907.574,772.42销售成本539.911,017.821,256.022,248.98毛利率64.53%61.44%56.80%52.88%其中:LED外延销售收入未披露未披露18.73-销售成本未披露未披露15.16-毛利率未披露未披露19.06%-资料来源:乾照光电定期报告, LED芯片及LED外延片的细分收入和毛利情况取自乾照光电招股说明书乾照光电主要有高亮度四元系 LED外延片及芯片和三结神化线太阳能电池 外延片和芯片两大类产品,2010年度和2011年中期财务报告没有将LED外延 片和太阳能电池外延片分开披露。

根据乾照光电的招股说明书, 2009年和2008年分产品的明细收入和毛利情况如上表所示 参考公司年报中的表述,目前,乾照光电主要经营红黄光芯片的生产销售,外延片的生产以太阳能电池外延片为主, LED外延片需要外购。